Introducción.-

Presentamos en este escrito el análisis gráfico y numérico que lleva a la conclusión que tanto el rediseño de la contribución especial, solidaria y redistributiva (Artículo 71, Ley 2248) por Ley 9796, como la pretendida modificación del Artículo 70 (Ley 2248) de cotización básica al Régimen, según aparece en el texto del proyecto 21345, Ley para la Equidad, Eficiencia y Sostenibilidad de los Regímenes de Pensiones (Derogatorias, inciso l) recién dictaminado en Comisión, resultan en la práctica aberrantes y contrarios a toda lógica. En ambos casos no existió fundamento técnico para las modificaciones de mención, y lo que es más grave aún, tampoco simulaciones de impacto que ilustren el efecto de las mismas en la práctica. Dichas simulaciones se ofrecen aquí, y constituyen prueba fehaciente de la falta de razonabilidad de las reformas en cuestión.

- La cotización básica y la contribución especial solidaria en el RTR por Ley 7531, previo a la entrada en vigencia de la ley 9796.-

1) Cotización básica, Artículo 70, 7531 (base cotizable, bc = 287 000 colones):

- a) Hasta tres bases cotizables exento

- b) Sobre exceso del anterior y hasta 4 bc 12% del exceso

- c) Sobre exceso del anterior y hasta 6 bc 14% del exceso

- d) Sobre exceso de lo anterior y hasta el monto establecido en artículo 44, ley 7531, 16% del exceso

El monto establecido en el artículo 44, ley 7531 es el tope definido para el régimen, equivalente al sueldo de catedrático de la UCR con dedicación exclusiva y 30 anualidades, monto de aprox. 4 321 000, y que es techo o límite para la cotización básica.

NO existe asidero para la premisa de que en este esquema las pensiones mayores a 4 millones simplemente “dejaron de cotizar”. Al sobrepasar ese monto se activaba la contribución especial solidaria, cuya escalerilla no solo era más cuantiosa que la de la cotización básica, sino que carecía de un límite superior, lo que limitaba el neto jubilatorio en extremo. Nótese a continuación que la primera escalerilla de la contribución especial es de 25%, vs 16% en la más alta en la cotización básica.

2) Contribución especial, solidaria y redistributiva (Artículo 71, ley 7531, aplicada cuando el nominal supera el monto techo para la cotización básica, 4.3 millones)

- a) Sobre exceso de tope en artículo 44 y hasta 25% más, un 25% del exceso

- b) Sobre exceso del anterior y hasta un 25% más, un 35% del exceso

- c) Sobre exceso del anterior y hasta un 25% más, un 45% del exceso

- d) Sobre exceso del anterior y hasta un 25% más, un 55% del exceso

- e) Sobre exceso del anterior y hasta un 25% más, un 65% del exceso

- f) Sobre el exceso anterior, un 75% del exceso

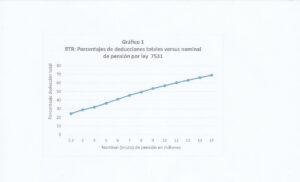

En la tabla 1 se ilustra el porcentaje de deducciones totales por ley 7531 en las pensiones del RTR con los correspondientes netos de pensión. Además de la cotización básica y la contribución especial solidaria, las deducciones totales incluyen impuesto sobre la renta, seguro de enfermedad y maternidad, y cuota administrativa. Todos los datos provienen de planilla de JUPEMA como anexo 3 al oficio JD-PRE-0052-12-2019.

Tabla 1

| Nominal

(millones) |

% Deducción total y

Neto por Ley 7531 |

| 2.2 | 24.44 (1 681 892) |

| 3 | 28.84 (2 134 682) |

| 4 | 32.01 (2 719 682) |

| 5 | 36.45 (3 177 348) |

| 6 | 41.24 (3 525 704) |

| 7 | 45.72 (3 799 900) |

| 8 | 49.61 (4 031 394) |

| 9 | 53.60 (4 176 394) |

| 10 | 56.95 (4 304 511) |

| 11 | 60.46 (4 349 511 |

| 12 | 63.38 (4 394 511) |

| 13 | 66.40 (4 368 408) |

| 14 | 69.19 (4 313 408) |

La conclusión es obvia: el esquema original de deducciones por ley 7531 imponía un tope operativo de 4.3 millones para las pensiones más elevadas. Lo que es más, lo hacía de una manera estrictamente progresiva, según se muestra en el gráfico a continuación, en el que los porcentajes de deducción total de la tabla 1 se grafican contra el nominal de pensión, resultando en una línea recta en razón de su proporcionalidad.

¿Cómo explicar que se abandonara un esquema tan efectivo para limitar los montos pensionales, y que había estado en vigencia durante décadas? La respuesta es complicada. No puede desestimarse la atmósfera francamente tóxica en cuanto a las “pensiones de lujo” se refiere, propiciada por políticos, medios e intereses particulares, en la que se justificaba aprobar cualquier medida que implicara “recorte” de pensiones, sin consideración a su fundamento y operatividad.

- La ley 9796 y el rediseño de la contribución especial solidaria del art. 71

La ley 9796 modificó la redacción del art. 71 de la ley 7531, bajando el umbral de aplicación de la contribución solidaria de 4.3 millones a 2.2 millones (8 salarios base). Como primera consecuencia, superpuso los rangos de la cotización básica y contribución solidaria entre 2.2 y 4 millones de nominal de pensión, dando origen a doble imposición; además, al establecer un tope de 55% a las deducciones totales, propició un beneficio importante para las pensiones más elevadas, aun cuando su propósito expreso era el freno a las “pensiones de lujo”. Si se mantienen fijas las deducciones totales, el neto jubilatorio necesariamente aumenta, lo que explica el favorecimiento a las pensiones más elevadas (debe tenerse en cuenta que votos de la Sala Constitucional establecieron un máximo de deducciones totales del 50% para algunos de los regímenes especiales).

La ley 9796 incrementó las deducciones totales para las pensiones medias y bajas, atenuó el efecto conforme los nominales suben, hasta brindar aumentos millonarios en el neto de las pensiones más elevadas. Aunque eso parezca increíble, la información en la Tabla 2, lo muestra con claridad. Se tabulan nuevamente los datos de porcentaje de deducción total y neto por ley 7531, como referencia, vs nominal, los mismos datos para la ley 9796 y la diferencia de los netos 9796 -7531. Un diferencial negativo significa un neto menor que el de la 7531, y uno positivo significa un neto mayor que el de la 7531

Tabla 2

| Nominal

(millones) |

% Deducción total

y neto 7531 (colones) |

% Deducción total y

Neto 9796 ( colones) |

Diferencial en colones

(neto 9796 – neto 7531) |

| 2.2 | 24.4 (1 681 892 | 24.4 (1 681 892) | 0 |

| 3 | 28.8 (2 134 682) | 36.0 (1 919 432) | – 215 250 |

| 4 | 32.0 (2 719 682) | 47.4 (2 102 244) | – 617 438 |

| 5 | 36.4 (3 177 348) | 54.2 (2 287 964) | – 889 384 |

| 6 | 41.2 (3 525 704) | 55.0 (2 700 000) | – 825 704 |

| 7 | 45.7 (3 799 900) | 55.0 (3 150 000) | – 649 900 |

| 8 | 49.6 (4 031 394) | 55.0 (3 600 000) | – 431 394 |

| 9 | 53.6 (4 176 394) | 55.0 (4 050 000) | – 126 394 |

| 10 | 56.9 (4 304 511) | 55.0 (4 500 000) | + 195 489 |

| 11 | 60.4 (4 349 511) | 55.0 (4 950 000) | + 600 489 |

| 12 | 63.3 (4 394 511) | 55.0 (5 400 000) | + 1 005 489 |

| 13 | 66.4 (4 368 408) | 55.0 (5 850 000) | + 1 481 592 |

| 14 | 69.1 (4 313 408) | 55.0 (6 300 000) | + 1 986 592 |

La tabla es clara. Los netos por ley 9796 son menores en el rango de 2.2 a 9 millones, pero a costa de la pérdida de progresividad tributaria. Nótese como la exacción (en la columna de diferencial en colones) aumenta considerablemente en el rango de 3 a 5 millones nominales, pero disminuye en el rango de 5 a 9 millones. O sea, a mayor monto nominal corresponden montos cada vez menores de exacción, hasta que se llega a nominales de 10 millones y superiores, a los cuales se les conceden aumentos en el neto percibido que alcanzan casi los dos millones adicionales para un nominal de 14 millones. En resumen, la ley 9796 “logró “ todo lo contrario de lo que su exposición de motivos perseguía. En el Ejecutivo y Legislativo reina la impresión de que la ley 9796 fue un logro significativo para limitar “las pensiones de lujo”. Eso es totalmente falso. Y la pretendida modificación del artículo 70 en el proyecto 21345 vendría a agravar aún más la violación a la progresividad.

El gráfico 2 ilustra la pérdida de progresividad de las deducciones totales por ley 9796 comparadas con las de la ley 7531, graficadas vs nominal de pensión. Es aparente el castigo por aumento en las deducciones a las pensiones medias y bajas, en el rango de 2 a 5 millones nominales, y el favorecimiento a las superiores a 5 millones, al mantener fijo el porcentaje de deducción, y más marcado aún en las superiores a 10 millones, a las que se les deduce menos de lo que exigía la ley 7531, resultando en montos aumentados para los netos correspondientes.

Este desarrollo previo ha sido necesario porque la modificación pretendida en el dictamen de comisión del proyecto 21345 (Derogatorias, inciso l) respecto del artículo 70 (cotización básica) de la ley 2248 vendría a superponerse sobre la situación aberrante causada por entrada en vigencia de la ley 9796.

III. La modificación propuesta al artículo 70 de la ley 2248 en el proyecto 21345

El texto del proyecto 21345 dictaminado afirmativamente por Comisión incluye en su apartado de derogatorias, inciso l), una modificación al artículo 70 de la ley 2248, Ley de Pensiones y Jubilaciones del Magisterio Nacional. La redacción actual del inciso d) de este artículo, que se aplica a pensionados por ley 9104, se transcribe a continuación:

“d) Sobre el exceso de lo establecido en el inciso anterior y hasta el monto establecido en el artículo 44 de esta ley, con un dieciséis por ciento (16%) de ese exceso”

La modificación pretendida persigue eliminar las palabras “y hasta el monto establecido en el artículo 44 de esta ley”. Con ello se eliminaría el límite superior de la cotización básica, que es el de salario de catedrático de UCR con dedicación exclusiva y 30 anualidades (4.3 millones), por encima del cual, según se dijo, se activa la contribución especial solidaria. Por tanto, la cotización básica se seguiría cobrando aunque el nominal de pensión sobrepase el límite de 4.3 millones.

Se sigue que para aquellos nominales superiores a 4.3 millones, el exceso por sobre la escalerilla previa (1.7 millones) iría en aumento y la deducción del 16% sobre ese exceso daría lugar a una exacción mayor, hasta que se alcance el límite de 55% de deducción total, punto a partir del cual los aumentos en el nominal, en razón de las deducciones fijas, resultan en aumento progresivo de netos, como se explicó anteriormente.

Esta modificación al artículo 70 se aplicaría concomitantemente a los cambios impuestos por la ley 9796. Eso significa que el rango de doble imposición entre la cotización básica y contribución especial solidaria, que anteriormente y por ley 9796 era de 2.2 a 4.3 millones nominales, se extendería, según la simulación que hemos realizado, hasta los 6 millones nominales.

Como se apuntó anteriormente, la modificación del artículo 71-2248 por ley 9796 quebranta la progresividad tributaria al aumentar desproporcionadamente las exacciones a las pensiones medias y bajas en el rango de 2.2 a 5 millones nominales, manteniendo incólumes las más elevadas. Este quebrantamiento se acentuaría de prosperar la modificación propuesta por el proyecto 21345 al artículo 70, que resulta en exacciones aumentadas a las pensiones en el rango de 4 a 6 millones nominales, con lo que se superpone con el rango máximo de afectación por la reforma al art. 71 por ley 9796. Por lo tanto, se estaría ocasionando doble lesión al principio de progresividad tributaria en caso de prosperar la modificación pretendida al artículo 70-2248.

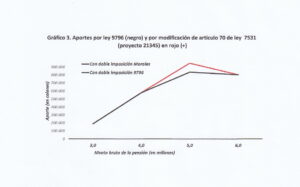

El siguiente gráfico ilustra el efecto de la pretendida modificación del artículo 70-2248, en términos de exacción en colones vs monto nominal de pensión. El trazo en color negro ilustra la situación actual según ley 9796, y el trazo en rojo la resultante en caso de que se aprobara la modificación al artículo 70-2248.

Gráfico 3. Aportes por ley 9796 (negro) y modificación de art. 70-2248 (rojo) (+)

Se aprecia claramente que la exacción total aumenta, pero solo para aquellas pensiones entre 4 y 6 millones nominales, monto por sobre el cual el efecto desaparece por haberse alcanzado el máximo de 55% de deducción total. Nótese como se superponen los máximos de exacción para las modificaciones a los artículos 70 y 71.

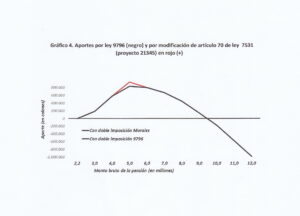

Si se considera el rango total de montos de pensión, como se representa en el gráfico siguiente, la violación del principio de progresividad tributaria es todavía más evidente. De nuevo, se grafica la exacción al monto jubilatorio por ley 9796 (trazo en negro) o con modificación propuesta del art. 70 (trazo en rojo), vs monto nominal (bruto).

Gráfico 4. Aportes por ley 9796 (negro) y modificación de art. 70-2248 (rojo) (+)

Se aprecia claramente que el trazo en rojo (modificación de art. 70) se sobrepone a los máximos de exacción (trazo negro) según ley 9796, agravando los efectos de violación a la progresividad tributaria. También se nota que conforme los nominales de pensión sobrepasan los 6 millones, el aporte disminuye. Ello conduce al absurdo de que una pensión de 9 millones nominales no contribuye, lo que la coloca en la misma condición que una pensión de 2.2 millones nominales. Y lo que es todavía peor, pensiones por encima de 9.5 millones no solo no aportan, sino que reciben montos adicionales en su neto, lo que se representa en el gráfico como aporte negativo.

IV Conclusiones.

1) Reafirmamos lo expresado previamente en numerosas publicaciones y foros: la ley 9796, que rediseñó la contribución especial solidaria por artículo 71 (Ley2248), es un absurdo que resultó en doble imposición tributaria, y violación, tanto al principio de progresividad tributaria, como al principio de irretroactividad de la ley.

2) La modificación pretendida en el proyecto 21345 al artículo 70 (Ley 2248) no debe aprobarse en razón de que:

- a) carece de fundamento teórico y técnico

- b) Incrementa la doble imposición tributaria debida a la ley 9796

- c) profundiza la violación a la progresividad tributaria atribuible a la ley 9796

- d) carece del dimensionamiento temporal que garantice la irretroactividad de la ley

(*) Asociación Jubilados en Acción. Texto, tablas y gráficos por Dr. Jorge D. García, Ph.D.

(+) Gráficos 3 y 4 son contribución de Francisco Esquivel. M.Sc., economista y ex Vice Ministro de Planificación